執筆者:大和田 克 (Writer:Owada Suguru)

今回のコラムは3回に分けて掲載致します。3回目の今回は前回明らかになった稼ぐ力の強いグロース市場上場銘柄を調べると共に、話題を転じて、経過措置適用銘柄の特徴を調査します。

【第3回】“トップ”グロース市場銘柄と経過措置適用銘柄のパフォーマンス

0.はじめに

前回は市場区分ごとに上場銘柄の“稼ぐ力”の強さ、そして倒産するリスクの高低といった観点から特徴があるのか否かを調べるという形で新市場区分ごとの特徴を調べていきました。今回は、前回判明した、グロース市場上場銘柄のうち“稼ぐ力”の強い銘柄についてプライム銘柄と比較する形で特徴を分析していきます。またプライム市場の中でも特殊な「経過措置適用銘柄」について、そうでないプライム市場上場銘柄と比較していきます。

1.グロース市場トップ銘柄はプライム市場に上場する実力があるか

前回調べたとおり、東証グロース市場に上場する銘柄において、ROICとEVAスプレッドのいずれで見ても散らばりが他2市場に比べ大きいことが分かり、高い方では東証プライム市場にも匹敵する水準を持つ銘柄が確認できました。

本来の市場区分の想定では、グロース市場で著しい成長を遂げた銘柄はスタンダード市場ないしはプライム市場へと市場替えをし、さらなる成長ステージへと至ることが期待されています。そこで継続的に高い利益率を維持できているグロース市場上場銘柄は別市場への鞍替えがあり得ると考えられます。そこで成長の期待できるグロース市場上場銘柄が他グロース市場銘柄やプライム市場上場銘柄と比較してどのような相違があるのかをいくつかの観点からチェックします。

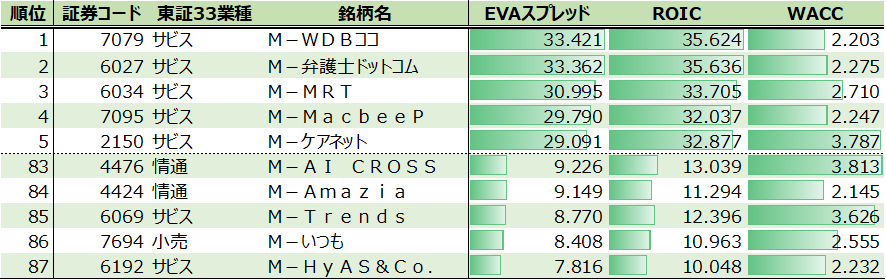

成長性の高さは引き続きEVAスプレッドの水準で調べることにします。具体的には再編直後(2022年4月4日)時点の(厳密には2021年度決算データを基にした)直近EVAスプレッドの水準が上位25%に所属するグロース市場上場銘柄(該当銘柄数86銘柄。以降これらを総称して「トップ25%銘柄」と呼称します。)を選定し、それを他市場の銘柄と比較してみましょう。

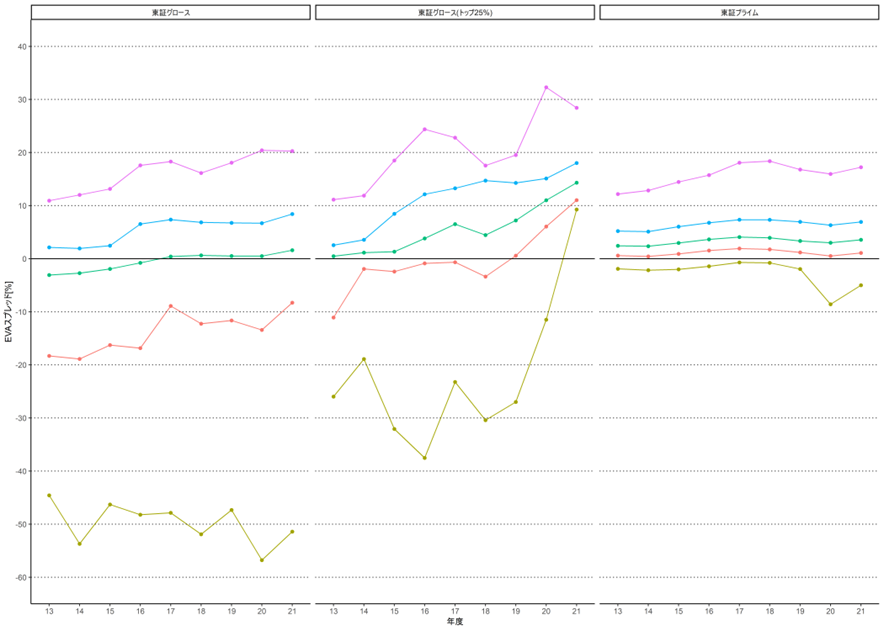

まずは成長性を判断する指標として選んだEVAスプレッドの分布を比較することで、トップ25%銘柄とグロース市場上場銘柄全体、更には東証プライム市場上場銘柄全体との差異を調べてみます。その結果が以下の【表2】【図2】です。なお同【表2】【図2】の各値はまず各時点のクロスセクションでパーセント点を求め、各時点のクロスセクション・パーセント点について時系列方向で中央値を求める形で算出しました。

特にグラフの方から顕著に分かることですが、トップ25%銘柄のうち約半分(約43銘柄)は東証プライム市場上場銘柄の中央値を上回るEVAスプレッドを記録しており、さらに2019年度からはEVAスプレッドが大きく水準を上げる結果が得られました。これは新型コロナ・ウィルスを受けた情勢の変化にトップ25%銘柄の事業が上手く“はまった”というのが理由の1つとしてあるのかもしれません(もっとも標本数が相当に相違するため、誤差要因=たまたまという可能性もあり得ます)。

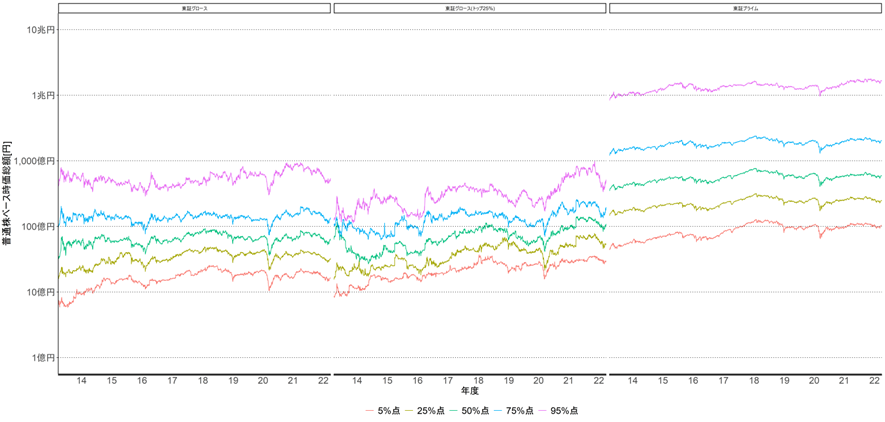

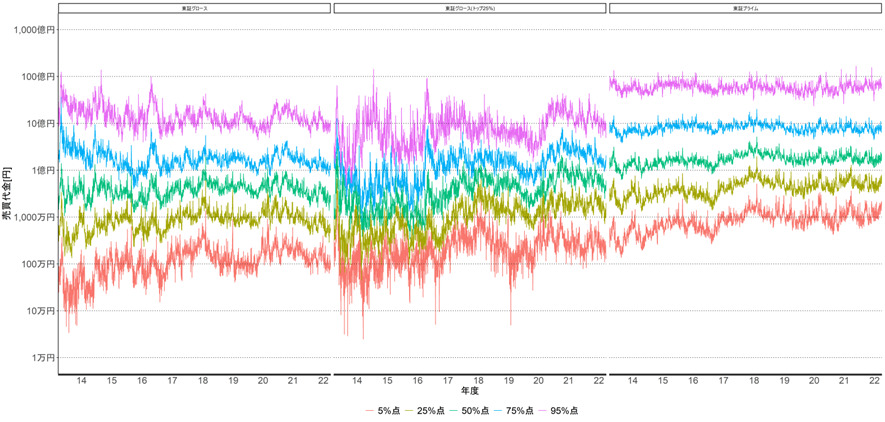

他方で(普通株ベース)時価総額や売買代金に目を転ずると、興味深いことが分かりました。【図3】および【図4】はそれぞれ日次での普通株ベース時価総額および売買代金の分布を図示したものです。トップ25%銘柄は、プライム市場上場銘柄のみならずグロース市場上場銘柄総体と比べても普通株ベース時価総額の水準が劣後しているという特徴が見受けられました。他方で売買代金は、コロナショック前には、トップ25%銘柄の方がグロース市場上場銘柄総体よりも売買代金が低水準という傾向があったものの、ショック以後では逆転してトップ25%銘柄の方が売買代金水準が高くなるという傾向が見られました。

より詳細にかつ別のデータを併せて見なければ断言はできませんが、総体的な傾向として、トップ25%銘柄だから、すなわち“稼いでいる”銘柄だからといって時価総額も高いとは必ずしも言えないということが分かりました。他方で“稼いでいる銘柄”だからといって売買代金が大きい、すなわち流動性が高いとは言えなかったのが、近年は流動性が高まる傾向にあると言えそうです。

この結果が生じた理由の1つとして、保有株主が関係あるのかもしれません。よくオーナー経営者が筆頭株主で利益率が高い銘柄がいわゆる「テンバガー」になる蓋然性が高いという議論がありますが、これは逆に見ればそのオーナー経営者が多くの株式を保有していて流動性が低いということを内包している可能性もあります。もしそうであるならば、この分析結果は整合的であると言えそうです。

目を転じて、6月末時点におけるデフォルト確率を参照すると以下の【表5】が得られました。東証グロース市場上場銘柄のデフォルト確率が他市場よりも全般的に高いことを受け、トップ25%銘柄もデフォルト確率は東証プライム市場上場銘柄よりも高水準にありました。ただし東証グロース市場上場銘柄全体に比べると、散らばりは小さく水準も低いと言えそうです。これもデータを精査しないと断言は難しいですが、負債水準に対する時価総額水準が相対的に高いか、株価リターンのリスク(ボラティリティ)が相対的に小さいことが理由だと考えられます。

以上のように非常に限定的な指標からトップ25%銘柄と東証プライム市場上場銘柄ないし東証グロース市場上場銘柄とを比較してきましたが、今回確認した指標に限れば、トップ25%銘柄が東証プライム市場上場銘柄であったと言われてもそこまで違和感は無い水準にあるものと考えられます。

2.「経過措置銘柄」は他と違うのか

話は変わりますが、プライム市場上場銘柄には、選択先の市場区分における上場維持基準を充たしていないものの上場維持基準の適合に向けた計画およびその進捗状況を提出し改善に向けた取組を図ることで、緩和された上場維持基準を経過措置として適用されている企業が存在します。4月4日時点では295銘柄存在していました。こうした「経過措置銘柄」は他プライム上場銘柄と異なる特徴があるのでしょうか。引き続きROICおよびEVAスプレッドの観点から調べます。

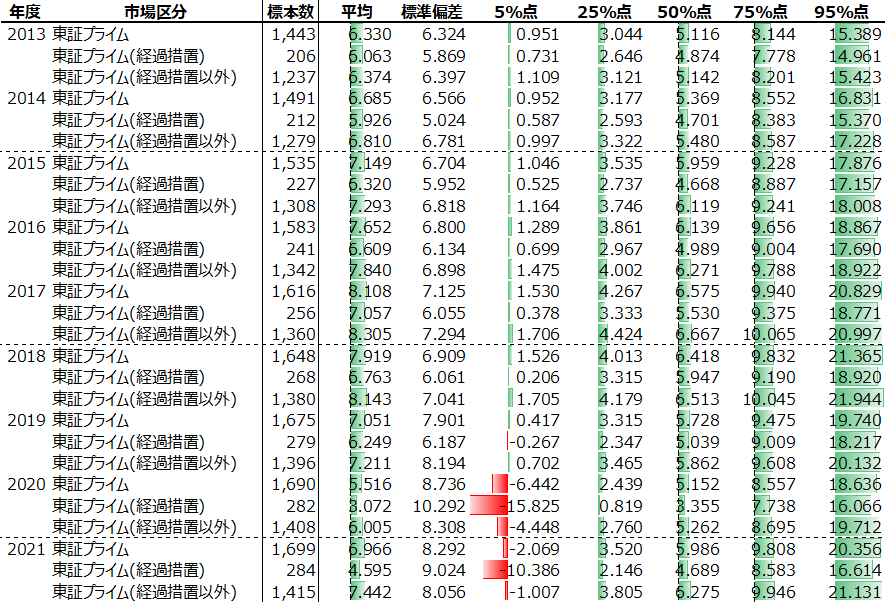

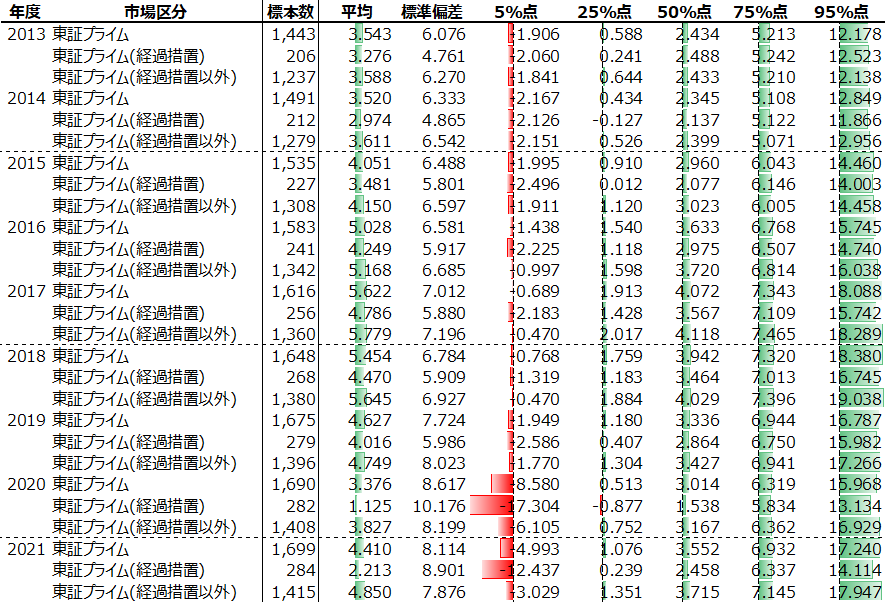

前節で見たものと同様の手順で算出したROIC(【表6:上】)およびEVAスプレッド(【表6:下】)の分布を見ると、確かに経過措置銘柄は総体としてそれ以外の銘柄よりも“稼ぐ力”が劣後しているように見えます。

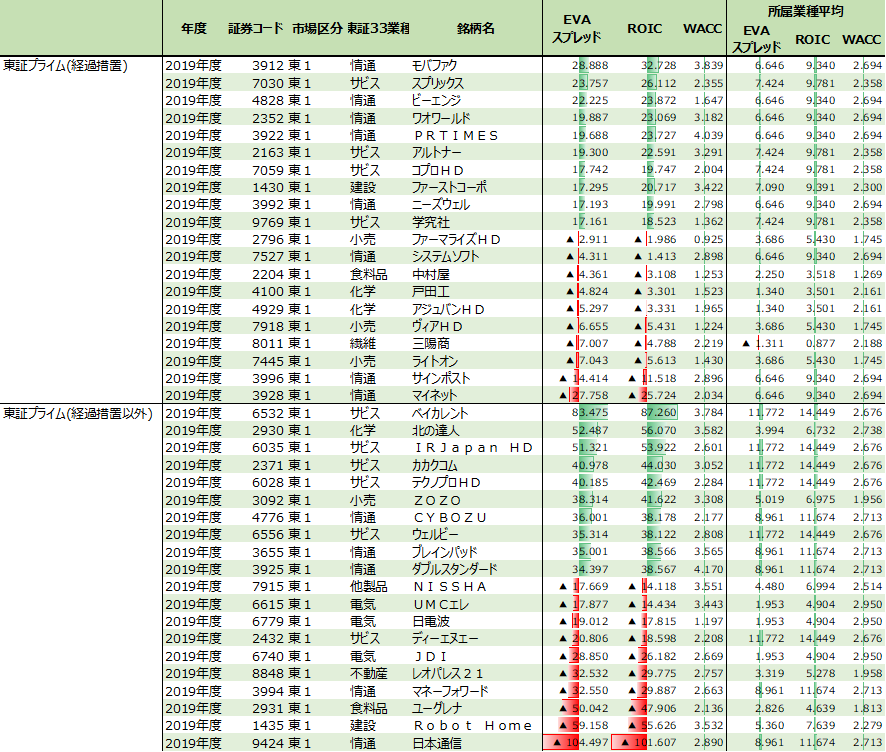

次に、経過措置適用銘柄およびそれ以外でEVAスプレッド上位・下位10位を年度ごとに集計したのが以下の【表7:2013年度】~【表7:2021年度】でした。なお経過措置適用銘柄およびそれ以外それぞれで算出した業種平均も併記しています。

3.おわりに

以上、複数回にわたって、東証新市場区分に関する様々な話題に関して調査を行なってきました。まだ再編から3か月ということもあり、旧市場区分の特徴をそのまま引き継いでいるような側面も少なくありませんが、これからどうなっていくのかについて、今後も調査していきたいと思います。

特に経過措置適用銘柄について、より多面的に分析したいと考えています。

株式会社 金融データソリューションズ

株式会社 金融データソリューションズ